MijnFintool

(4) Hypotheekkosten dit jaar, transport volgend jaar

Belastingplichtige heeft een voorlopig koopcontract getekend in 2019. De advieskosten ter verkrijging van de geldlening heeft hij in 2019 betaald. De werkelijke overdracht van de eigen woning is echter in het daaropvolgende jaar, dus in 2020. Tot aan het moment van levering van de woning wordt deze bewoond door de vorige eigenaar/bewoners.

Vraag

Zijn financieringskosten, zoals advieskosten, die zijn gemaakt in het jaar van tekenen van een voorlopig koopcontract, aftrekbaar indien de werkelijke overdracht van de woning in het daaropvolgende jaar is? Hoe moeten deze kosten dan worden opgegeven in de aangifte inkomstenbelasting?

Preadvies vragensteller

De advieskosten kunnen op grond van jurisprudentie in aftrek worden gebracht, voor zover het advies ziet op de verwerving van een tot de eigenwoningschuld behorende lening. De kosten zijn aftrekbaar in 2019, maar er lijkt een bron te ontbreken in de aangifte om de kosten in aftrek te brengen.

Antwoord kennisgroep

In 2019 betaalde financieringskosten (waaronder advieskosten) zijn aftrekbaar in het jaar 2019, ook al vindt de werkelijke overdracht van de woning pas in 2020 plaats. In de beschouwing geven wij aan hoe de aangifte kan worden ingevuld zodat de aftrek in aanmerking kan worden genomen.

Beschouwing

Op grond van artikel 3.120, eerste lid, onderdeel b, Wet IB 2001 zijn kosten van geldleningen, die behoren tot de eigenwoningschuld aftrekbare kosten met betrekking tot een eigen woning. De kosten van geldleningen zijn alleen aftrekbaar indien en voor zover deze direct samenhangen met een eigenwoningschuld.

Ook indien er sprake is van een voorlopig koopcontract en de werkelijke overdracht van de eigen woning plaatsvindt in het daaropvolgende (belasting)jaar hebben belastingplichtigen recht op de aftrek van de financieringskosten.

Om ervoor te zorgen dat belastingplichtigen in aanmerking kunnen komen voor de aftrek van de financieringskosten (in de situatie dat de overdracht in een later jaar

plaatsvindt) kunnen in de aangifte de volgende stappen worden gevolgd:

- Als datum eigendom dient te worden ingevuld de datum van het ondertekenen van de voorlopige koopakte.

- Bij "Situatie op datum” dient het volgende te worden aangegeven: Bouwkavel of woning in aanbouw.

- Als er sprake is van een 'bouwkavel of woning in aanbouw’, dient belastingplichtige voor de WOZ-waarde een schatting te maken en dit bedrag in te vullen. Anders dient de WOZ-waarde van de WOZ-beschikking te worden ingevuld.

- Er dient tevens een fictieve eigenwoningschuld op 31-12 te worden ingevuld, waarbij bij de hoofdsom "1" kan worden ingevuld en "O" bij betaalde rente.

- Door de vragen verder in te vullen, kunnen dan uiteindelijk de financieringskosten worden opgevoerd.

N.B. In alle gevallen geldt dat als belastingplichtige voor de juridische levering kosten heeft gemaakt en de koop uiteindelijk niet doorgaat, er geen aftrekbare kosten in de aangifte mogen worden meegenomen.

Wetsartikel

Artikel 3.119a Wet IB 2001

Artikel 3.120 Wet IB 2001

Bron: Rijksoverheid

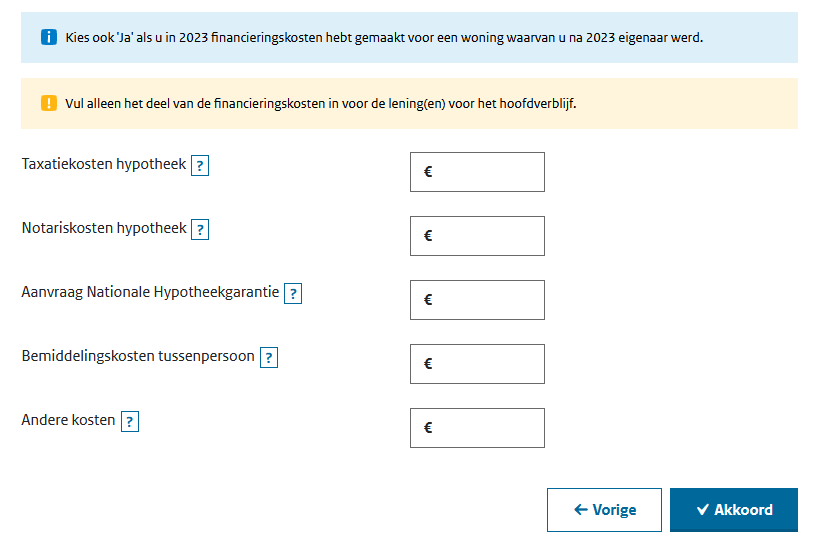

Hieronder 2 printscreens van IB aangifte software 2023.

========================================================================================================================

Reacties

Graag eerst inloggen om deze pagina te bekijken.

Permanent Actueel met Fintool?

Fintool

info@fintool.nl

085 111 89 99

Fintool bv © 2003/2026. Alle rechten voorbehouden.

Lees graag de leveringsvoorwaarden en het privacy reglement.