MijnFintool

1,8 miljoen huishoudens woont liever anders

Dit blijkt uit een onderzoek van DNB(Verwijst naar een externe site) op basis van een enquête onder ruim 2.000 Nederlanders.

Driekwart van de Nederlanders vindt een koopwoning financieel aantrekkelijker dan een huurhuis. Als er geen kostenverschillen zouden zijn, dan heeft 56 procent liefst een koopwoning en 21 procent een huurwoning. De rest heeft geen duidelijke voorkeur. De voorkeur zonder kostenverschillen noemen wij de intrinsieke voorkeur. Uit de enquête blijkt ook waarom mensen een intrinsieke voorkeur hebben voor kopen of huren. Wie liever koopt, noemt onafhankelijkheid en aanpassingsvrijheid en ziet een koopwoning als een goede investering. Wie graag huurt, vindt flexibiliteit en het ontbreken van zorgen over onderhoud en waardeontwikkeling van een eigen huis belangrijke factoren.

1,8 miljoen huishoudens wonen niet zoals ze willen

Voor 1,8 miljoen huishoudens in Nederland (22 procent) sluit hun woning niet aan op de intrinsieke voorkeur die zij voor een huur- of koopwoning hebben. Zo zou 14 procent van de huiseigenaren liever huren (Figuur 1), dit is 8 procent van het totaal aantal huishoudens. Van de sociale huurders zou 31 procent (8 procent van het totaal) liever kopen, en van de huurders in de vrije sector is dit liefst 49 procent (6 procent van het totaal). Dit laatste komt vermoedelijk doordat huren in de vrije sector niet gesubsidieerd en relatief duur is. Bij een deel van de sociale huurders kan meespelen dat kopen voor hen financieel gezien sowieso geen optie is.

Figuur 1 - Woonvoorkeur als de woonlasten gelijk zijn

Toelichting: Percentages op basis van 2396 gewogen respondenten; Bron: DHS/DNB enquête.

Jongeren willen kopen, ouderen huren

Leeftijd speelt een belangrijke rol bij de voorkeur voor huur- of koopwoningen. Respondenten tot 45 jaar hebben relatief vaak een voorkeur voor koopwoningen. Oudere respondenten (65+) hebben juist relatief vaak een voorkeur voor een huurwoning. Naast leeftijd zijn woonvoorkeuren niet of nauwelijks gerelateerd aan andere persoonlijke kenmerken. Wel is de voorkeur voor een huurwoning vaker te vinden bij mensen die in stedelijke gebieden wonen.

Nederlanders zijn bereid te betalen voor hun woonvoorkeur

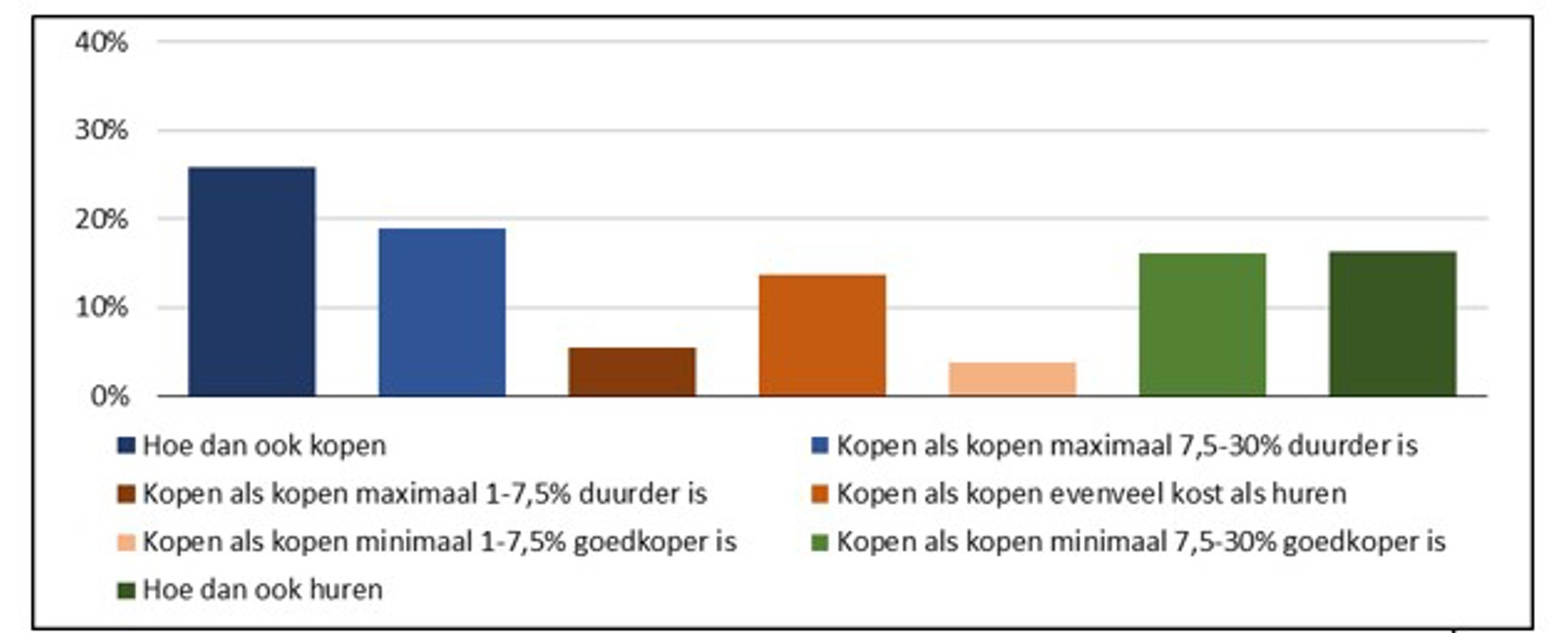

Bij afwezigheid van financiële verschillen is een koopwoning dus populairder dan een huurwoning, maar aan beide typen woningen bestaat duidelijk behoefte. Eenzelfde beeld komt naar voren als mensen wordt gevraagd hoeveel meer of minder zij bereid zijn te betalen aan woonlasten voor een huur- of een koophuis (alle woonlasten exclusief aflossingsdeel hypotheek). Een kwart van de Nederlanders geeft aan ongeacht de kosten in een koopwoning te willen wonen, terwijl één op de zes ongeacht de kosten een voorkeur heeft voor een huurhuis (Figuur 2). Voor overige groepen zijn de kostenverschillen doorslaggevend voor de woonwensen. Ook hier geven vooral jongeren aan dat zij bereid zijn fors extra te betalen om hun koopwens te realiseren, terwijl ouderen bereid zijn hogere woonlasten te accepteren voor een huurwoning.

Figuur 2 - Rol van woonlasten bij voorkeur huren of kopen

Toelichting: Percentages op basis van 2396 gewogen respondenten; Bron: DHS/DNB enquête.

Verminderen mismatch van economisch belang

Voor huishoudens is het prettig als ze kunnen wonen zoals ze graag willen. Als de huidige mismatch kleiner wordt, leidt dat tot meer welzijn en daarmee tot welvaartswinst.

Verschillende factoren hebben invloed op de beschikbaarheid en betaalbaarheid van woningen. Denk aan verschillen in de fiscale behandeling van koop- en huurhuizen. Gericht beleid kan daarom bijdragen aan het verminderen van de mismatch op de woningmarkt.

Allereerst is belangrijk dat er voldoende nieuwbouw bijkomt, zodat er meer aanbod is van koopwoningen voor de substantiële groep hurende huishoudens die graag een huis koopt. Daarnaast is ook een voldoende grote en goed functionerende huursector van belang. Er is namelijk een substantiële minderheid die graag huurt vanwege de specifieke eigenschappen van huurwoningen. Een goed functionerende vrije huursector heeft bovendien macro-economisch voordelen, omdat verhuizen vanwege een nieuwe baan elders in het land gemakkelijker is voor huurders. Tegen deze achtergrond is het van belang te monitoren hoe het aanbod van huurwoningen zich ontwikkelt en dat de nieuwbouwopgave ook voorziet in voldoende huurwoningen.

Ten tweede draagt het verkleinen van fiscale verschillen tussen koop en vrije huur bij aan een verkleining van de verschillen in woonlasten. Hierdoor worden woonkeuzes minder verstoord door fiscale overwegingen. Bijkomend voordeel van de afbouw van verschillen in de fiscale behandeling van koop- en huurwoningen, is dat het voor ouderen aantrekkelijker wordt om te gaan huren. Hierdoor kunnen ook weer meer koopwoningen beschikbaar komen voor de jonge huurders die nu een koopwens hebben.

Reacties

Graag eerst inloggen om deze pagina te bekijken.

Permanent Actueel met Fintool?

Fintool

info@fintool.nl

085 111 89 99

Fintool bv © 2003/2026. Alle rechten voorbehouden.

Lees graag de leveringsvoorwaarden en het privacy reglement.